由于投资人精力有限,仅凭单打独斗获得成功的机率越来越小,通过分享、众筹的方式进而促进行业生态发展已成为行业新的趋势。

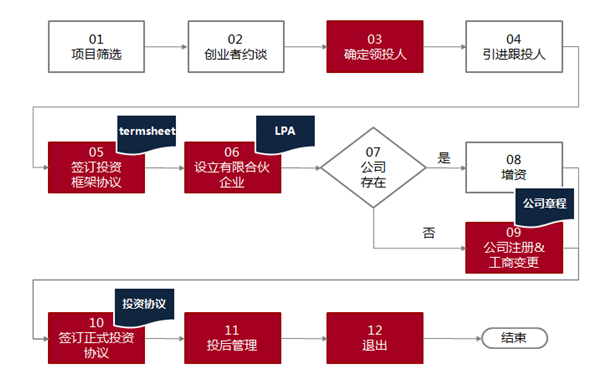

1、股权众筹投资的一般流程

目前,股权众筹投资典型流程如下(具体操作过程中,由于项目、平台等差异,或有顺序上的变更,但包括云筹在内的大多数股权众筹平台,基本流程均如下方所述):

2、股权众筹运作流程可能存在的风险

对于发起人项目信息的真实性与专业性,众筹平台在审核过程并没有专业评估机构的证实,项目发起人和众筹平台间具有的利益关系很可能使其审核不具有显著的公正性。众筹平台在其服务协议中常设定了审核的免责条款,即不对项目的信息真实性、可靠性负责。平台项目审核这一环节实质上并没有降低投资人的风险,投资人由于事前审査,很可能需要花费大量的成本以降低合同欺诈的风险。

(1)项目宣传与展示阶段项目发起人为获得投资者的支持,需在平台上充分展示项目创意及可行性。但这些项目大都未申请专利权,故不受知识产权相关法律保护。同时在众筹平台上几个月的项目展示期也增加了项目方案被山寨的风险。

(2)项目评估阶段项目的直接发起者掌握有关项目充分的信息以及项目可能的风险,为了能顺利进行筹资,其可能会提供不实信息或隐瞒部分风险,向投资者展示“完美”信息,误导投资者的评估与决策。项目发起者与投资者信息不对称导致投资者对项目的评估不准确。

(3)项目执行阶段众筹平台归集投资人资金形成资金池后,可能在投资人不知情的情况下转移资金池中的资金或挪作他用,导致投资者资金损失;另外,项目在执行过程中也可能因为技术方面原因(新技术瑕疵多或新技术代替原有技术)或经营项目的直接发起者掌握有关项目充分的信息以及项目可能的风险,为了能顺利进行筹资,其可能会提供不实信息或隐瞒部分风险,向投资者展示“完美”信息,误导投资者的评估与决策。项目发起者与投资者信息不对称导致投资者对项目的评估不准确。

(4)项目执行阶段众筹平台归集投资人资金形成资金池后,可能在投资人不知情的情况下转移资金池中的资金或挪作他用,导致投资者资金损失;另外,项目在执行过程中也可能因为技术方面原因(新技术瑕疵多或新技术代替原有技术)或经营方面原因(项目发起人经营不善)导致创业企业或项目经营失败,当然这是一种正常的商业风险,但仍需要值得投资者注意。

3.股权众筹投资流程需完善的地方

(1)项目展示环节

项目展示环节,对于融资企业和众筹平台来说非常重要,直接决定了投资人是否产生认购意向。现行许多众筹平台对项目展示环节重视度不够,但Crowdcube则不同,它专门特别设置了问答环节,比如项目发起人在项目展示时会专门指定特定时间段同潜在投资人进行在线问答,有利于双方直接沟通。另外,Crowdcube与Facebook、Twitter、Linkedin合作,投资人和公司可以通过这些社交网络进行交流,创业者也可以充分利用自己的社交圈。这些都值得国内诸多平台进行学习。

(2)融后管理环节

当下国内诸多众筹平台,都采用的类似“大家投”的运作模式,在线下成立有限合伙企业,由领投人担任普通合伙人并负责融后管理工作。不是说这种模式不好,只是说后期领投人投资企业过多,要对每家企业进行融后管理,可能精力上难以顾及。适时考虑众筹平台代管以及专业第三方股权托管很是必要,一方面众筹平台可以建立专门的融后管理团队,赚取部分收益,另一方面如果有专业第三方股权托管公司代行相关职责,也能更好地保障诸多众筹投资人的利益。

(3)领投人制度

因为国内股权众筹目前的主流模式是“领投 + 跟投”制度,所以领投人资质评估就显得尤为重要。当下各大股权众筹平台都纷纷出台了自己的领投人资格审核要求,大多是从履职经历、投资经历上进行区分,更多的是对个人的一些要求。未来在领投人制度建设方面,一是要尽可能引进机构投资人身份,促使平台与天使、VC产生更紧密的联系。

(4)投资者风险提示

任何投资都是有风险的,股权众筹同样也不例外,但股权众筹平台对投资者的风险提示做的明显不到位,这主要是基于国内法律、法规缺失。从未来发展趋势看,这一块一定会加强。股权众筹平台应当在投资之前对众筹投资人做出风险提示,其主要风险包括:损失投资额、流动性风险、低概率分红和股权稀释等。

(5)中途退出机制

股权众筹本质上是股权投资,而股权的流动性对投资者而言又至关重要。在后期可以通过并购或者IPO退出,但在投资中途如何退出是个问题,特别是在投资1年至3年间,投资者因为各种原因拟退出项目投资的。因为是通过有限合伙企业间接持有融资项目的股权,所以投资者中途退出变成了有限合伙份额的转让,这里需要确定的是中途转让的企业估值问题和具体的受让方如何确定的问题,一个良好的机制至少应该形成进退皆有序的循环体系,这样也更有利于投资人放心大胆积极的认购。

4、“领投 + 跟投”的常用方式

尽管“领投 + 跟投”是国内股权众筹平台采用的主流模式,但在具体的实践中,较为常用的是以下三种方式:

(1)设立有限合伙企业。由领投人担任普通合伙人,其他跟投人担任有限合伙人,共同发起设立有限合伙企业,由有限合伙企业对被投企业或项目进行持股。这一模式仍然在国内占据多数,产生原因主要是为了规避相关法律、法规的限制。

(2)签订代持协议。由每一位跟投人分别与领投人签订代持协议,领投人代表所有投资人对被投企业或项目直接持股,这样以来规避了有限合伙企业要进行工商登记的麻烦,但领投人在参与被投企业或项目的重大决定时,往往需要征得或听取被代持方即跟投人的意见。另外,实践中也有融资企业的大股东或实际控制人,直接与投资人签订代持股权协议的情形,这类情形大股东或实际控制人往往都会变相约定提供固定回报。

(3)签订合作协议。这一类模式实践中并不是很多,主要用于实体店项目,通常是项目发起人与不同投资人分别签订合作协议,约定投资人的股权比例和相关权利义务,并不进行相应的工商登记,公司内部承认投资人的股权份额并据此进行相应的盈利分红。因为投资者参与众筹这类实体店项目,往往看重的是其稳定的现金流和盈利能力。